W tym wydaniu będziemy się uczyć od wampirów jak być bogatymi 🧛♂️

Ruszajmy!

Czy zauważyliście, że w każdym filmie wampiry są bogate?

Żyją w wielkich posiadłościach, wystawnie się ubierają, mają pieniądze na wszystko, choć nigdy nie jest pokazane, żeby pracowały.

Z czego to wynika?

Wampiry, jako istoty nieśmiertelne, dysponują czymś, czego brakuje każdemu śmiertelnikowi: czasem. Dzięki temu, że mają przed sobą setki lat życia, mogą spokojnie i cierpliwie budować swój majątek. Bez presji wynikającej z przemijania. Podczas gdy zwykli ludzie żyją najwyżej kilkadziesiąt lat, wampiry mogą pozwolić sobie na długofalowe strategie. Mają dosłownie całe epoki na ich realizacje.

Długowieczność wampirów daje im wybitną przewagę w pomnażaniu pieniędzy. Mogą zainwestować w ziemię, nieruchomości czy dzieła sztuki i na spokojnie czekać, aż ich wartość znacznie wzrośnie. Z racji swojego wieku ich podejście do pieniędzy powinno być już chłodne, analityczne i pozbawione emocji. Zakładam, że wampiry tylko w filmach spędzają całe noce na imprezowaniu i uganianiu się za świeżą krwią. A w rzeczywistości mają czas na to, aby studiować historię, cykle gospodarcze i rynki finansowe. Ja przynajmniej bym tak robił, gdybym był wampirem :)

Mówiąc już zupełnie serio, czas jest najważniejszym elementem inwestowania. Wszyscy skupiają się na tym, ile procent zarobią w rok, podczas gdy o niebo ważniejsze jest to, ile lat będziemy w stanie powtórzyć nasz wynik. Przy odpowiednio dużej ilości czasu, możemy zamienić drobne pieniądze w prawdziwą fortunę i to przy minimalnym wysiłku z naszej strony.

Ten proces doskonale pokazano w jednym z odcinków “Futuramy”. To popularny amerykański serial animowany, który ma tych samych twórców, co “Simpsonowie”. Jego fabuła jest prosta: główny bohater to przeciętny dostawca pizzy z Nowego Jorku, który w sylwestra 1999 roku przypadkowo został zamrożony i obudził się 1000 lat później, w roku 2999. Nazywa się Fry i trafia do supernowoczesnego, absurdalnego świata pełnego kosmitów, robotów, mutantów i zaawansowanej technologii. Szkoda, że ten serial jest tak mało znany w Polsce, bo można się przy nim nieźle pośmiać.

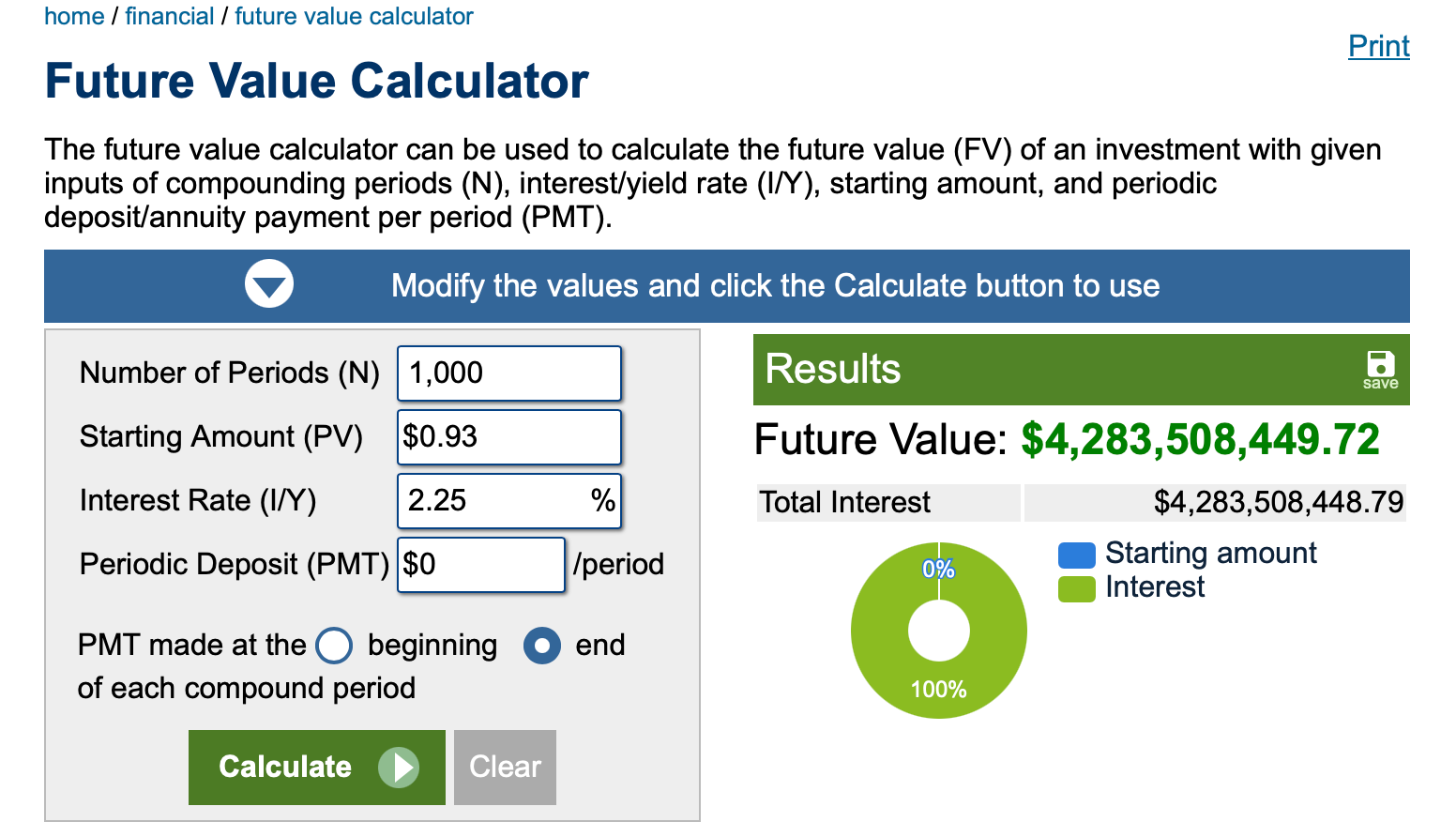

W jednym z pierwszych odcinków główny bohater idzie do banku. Przypomniał sobie, że zanim został zamrożony, to miał tam konto. Kasjerka informuje go, że ostatnia wpłata jest z 1999 roku i wyniosła 93 centy. Fry już ma odejść zrezygnowany od bankowego okienka, kiedy dowiaduje się, że ten rachunek był oprocentowany. I dziś, czyli po tysiącu lat, jego stan wynosi 4.300.000.000 dolarów. Jego reakcja jest… cóż… adekwatna do zaskoczenia :) To jest ta scena:

Przeciętny widz mógłby pomysleć, że te liczby zostały wymyślone dla żartu. Jednak serial Futurama został napisany przez grupę nerdów, którzy takie rzeczy traktują poważnie. Zwłaszcza, że jeden ze scenarzystów, Ken Keeler, ma doktorat z matematyki stosowanej zdobyty na Harvardzie.

I faktycznie to się zgadza - 93 centy dadzą nam 4,3 miliarda dolarów, jeśli będą pracować nieprzerwanie przez tysiąc lat. Jaki procent rocznie będzie potrzebny? Zaledwie 2,25%, czyli tyle, ile dziś spokojnie dostaniemy na zwykłym rachunku bankowym.

Fakt, że z jednego dolara można zrobić miliardy wydaje się nam niepojęty. Tak samo jak to, że zwykła kartka papieru, złożona 51 razy, będzie tak gruba, jak stąd do Słońca.

Tak działa wzrost wykładniczy, a nasz umysł jest wręcz zaprogramowany, aby mieć problem z jego zrozumieniem. Nikt z nas nie żyje setek lat i nie myśli z takim horyzontem ani wyprzedzeniem. Ewolucja ukształtowała nasz umysł do postrzegania rzeczywistości w prosty i liniowy sposób. I większość świata, który nas otacza, tak właśnie działa: starzejemy się stopniowo, rośliny rosną powoli, zmiany w naturze następują w ustalonym tempie.

Wzrost wykładniczy to nie jest tylko matematyczna ciekawostka. W dzisiejszych czasach to zjawisko dotyczy nas bardziej niż kiedykolwiek w historii. Objawia się pod postacią procentu składanego, z którego każdy z nas może skorzystać. A jeśli będziemy go ignorować lub lekceważyć, to zostanie wykorzystany przeciwko nam.

Ciemna strona procentu składanego

Procent składany może się obrócić przeciwko nam na dwa sposoby. Pierwszy to spirala zadłużenia. Jeśli będziemy brać coraz większe kredyty, których nie będziemy w stanie spłacać, to z czasem wpadniemy w zadłużenie, z którego trudniej będzie nam wyjść. W ten sposób będziemy szli pod wiatr matematyki finansowej, która gra na korzyść tych, którzy pożyczali nam pieniądze.

To dlatego bankom opłaca się tak ustawić nasz kredyt, aby jego spłata zajęła nam jak najdłużej. Wtedy więcej oddajemy w formie odsetek, które są zyskiem dla banku. Dawniej kredyty hipoteczne trwały 10-15 lat, dziś standardem jest 25. A myślę, że w przyszłości okres kredytowania będzie jeszcze dłuższy, bo my żyjemy i pracujemy dłużej, a ceny nieruchomości coraz bardziej odrywają się starej rzeczywistości. Jestem zwolennikiem mądrego wykorzystywania długu, zwłaszcza celem zakupu aktywów. Jednak wiele osób nadużywa kredytu i nakłada na siebie rosnące obciążenia finansowe.

Nawet jeśli będziemy wolni od długów, to i tak zadziała na nas wykładnicza spirala procentu składanego w postaci inflacji. To siła, która sprawia, że każdego poranka jesteśmy odrobinę biedniejsi. Z dnia na dzień nie widać utraty wartości, więc ktoś może powiedzieć, że to przesada. Jednak dane są nieubłagane i tylko w ciągu mojego życia polski złoty stracił na wartości 95%. Zjawisko erozji pieniądza dotyczy praktycznie całego świata.

Wprawdzie sytuacja gospodarcza w ostatnich latach uspokoiła się, ale w Polsce inflacja nadal jest na podwyższonym poziomie (4,3% rok do roku). Ta siła działa destrukcyjnie na każdego, kto trzyma swój majątek w pieniądzach. Jest to na tyle ważny temat, że poświęciłem mu oddzielne wydanie 52Notatki, do którego warto wrócić.

Pora na ważne pytanie: jak wykorzystać wzrost wykładniczy i procent składany na naszą korzyść? I co zrobić, gdy nie jesteśmy wampirami i nie mamy przed sobą setek lat życia? Mam propozycję rozwiązania, ale wymaga ono poznanie ważnego modelu mentalnego:

100 tysięcy to 26% do miliona

W chwili, gdy sam zrozumiałem ten mechanizm, to na zawsze zmieniło to moje spojrzenie na inwestowanie.

Gdy do tematu podchodzimy wyłącznie od strony matematyki, to 100 tys. to oczywiście 10% z miliona, a nie 26%. Ale teraz popatrzmy od strony czegoś znacznie ważniejszego niż pieniądze, czyli z perspektywy czasu.

Weźmy prosty i realny scenariusz, w którym każdego roku inwestujemy 10 tys. zł i osiągamy stopę zwrotu na poziomie 7% . Bez problemu jesteśmy w stanie tyle zarobić, inwestując w fundusze ETF oparte o światowe lub amerykańskie akcje.

Jak dużo czasu zajmie nam dojście do miliona, inwestując w ten sposób? Około 31 lat. I teraz ważne: zgromadzenie pierwszych 100 tys. zł zajmie nam około 7,84 roku. A to oznacza, że patrząc z perspektywy czasu, 100 tys. zł to 26% naszej drogi do miliona. Liczymy to w ten sposób: 7,84 / 30,73 = 25,5%

Z kolei przejście z 900 tys. zł do miliona zajmuje tylko 1,35 roku. Tym razem zdobycie kolejnych 100 tysięcy zajmie nam 6 razy mniej czasu niż tych pierwszych. Kwota jest ta sama, bo ciągle mówimy o stu tysiącach, ale długość czasu potrzebnego, aby go wypracować, zmienia się diametralnie. Tak się dzieje, gdy procent składany działa na naszą korzyść.

To dlatego te pierwsze 100 tysięcy jest takie ważne - bo dopiero od tego momentu śnieżna kula nabiera rozpędu. Od tej pory każde kolejne 100 tys. będziemy zdobywać coraz szybciej i szybciej. Teraz naszym najważniejszym zadaniem jest pilnowanie, aby nic i nikt nie zatrzymał naszej śnieżnej kuli. Nie przeszkadzamy procentowi składanemu - niech nabiera rozmiaru i pędu.

Najlepszym żywym przykładem tego, jak niesamowicie skuteczna jest ta strategia, jest majątek Warrena Buffetta. Na dziś wynosi on aż 160 miliardów dolarów, co czyni go szóstą najbogatszą osobą na świecie. Fascynujące jest to, że 99% tej kwoty Warren zarobił po 60. roku życia (dziś ma 94 lata). Nie dlatego, że wziął się do pracy dopiero w wieku emerytalnym, bo multimilionerem był już po trzydziestce. Po prostu w jego przypadku śnieżna kula toczy się nieprzerwanie od tak długiego czasu, że wzrost wykładniczy mógł pokazać swoją moc.

Teraz pojawia się kolejne pytanie: skoro ten mechanizm jest prosty i powszechnie znany, to dlaczego tak mało osób z niego korzysta?

Zastanawiałem się nad tym i powód jest bardzo “ludzki”. W pierwszych latach procent składany działa tak powoli, że zniechęca nas to do podejmowania trudu i wyrzeczeń. Nasz cel jest tak odległy, że skupiamy się na bieżących problemach, a nie tym, co będzie za 30 lat. Jeśli tak jak ja urodziłeś się w pokoleniu zero, czyli nie odziedziczyłeś żadnych istotnych aktywów, to masz najtrudniej. Dużo łatwiej mają osoby z pokolenia obrońców. Mają kapitał startowy po rodzicach i mogą go pomnażać od najmłodszych lat.

Jak można sobie z tym poradzić?

I czy jest sposób, aby przyspieszyć działanie? Tak, ja znam dwa i próbowałem obu na sobie:

Maksymalizacja oszczędności, minimalizacja wydatków

Od samego początku staramy się zgromadzić jak najwięcej pieniędzy, które następnie pomnażamy dzięki inwestycjom. Odkładamy każdą złotówkę, bo wiemy, że te pieniądze, będą dla nas pracować długie lata. Dążymy do FIRE, czyli niezależności finansowej i wcześniejszej emerytury. Naszym celem jest osiągnąć ten stan jak najszybciej.

Jaki minus ma to rozwiązanie? Że nie jesteśmy wampirami :) Nie żyjemy wiecznie, więc musimy poświęcić młodość na pracowanie do granic możliwości, oszczędzanie i inwestowanie. W zależności od poziomu naszych zarobków i stopy oszczędzania, zajmie nam to w przedziale 10-20 lat. Czy jesteś gotowy na takie wyrzeczenia i czy naprawdę tak chcesz żyć? Na to pytanie każdy musi sobie sam odpowiedzieć.

Maksymalizacja lat i korzyści z pracy

Zamiast przez lata skupiać się na oszczędzaniu i gromadzeniu pieniędzy, zbuduj życie, od którego nie chcesz uciec. Czyli nie wykonuj pracy tylko dla pieniędzy. Nie tkwij w niej, jeśli rujnuje Twoje samopoczucie, zdrowie czy relacje rodzinne. Unikaj toksycznych ludzi, nawet jeśli dają Ci korzyści finansowe. Twoim celem jest tu znalezienie takiej pracy, którą będziesz chciał wykonywać przez długie lata. W tym czasie nadal oszczędzasz i inwestujesz, ale są to mniejsze środki niż w przypadku klasycznego FIRE. Dlaczego? Bo nie chcesz już odkładać każdej złotówki ani spędzać każdej chwili na zarabianiu. Ten model jest mi dziś dużo bliższy.

A w jaki sposób takie podejście pomoże naszemu procentowi składanemu? Przecież w ten sposób wolniej odłożymy pieniądze. Zgadza się, ale za to będziemy to robić znacznie dłużej. Bo mając dobrą pracę, będziemy chcieli wykonywać ją jak najdłużej. Dzięki temu dłużej będziemy dopłacać do naszego rachunku oraz coraz później zaczniemy korzystać ze zgromadzonych tam środków.

To podejście pozwoli Ci skorzystać z potęgi procentu składanego na przestrzeni większej liczby dekad i to bez spędzania najlepszych lat życia wykonując pracę, której nienawidzisz. Oczywiście, nie jest łatwo znaleźć zawodowe zajęcie, którą się lubi i daje nam satysfakcję. Ale spędzenie 20 lat w miejscu, z którego codziennie chce się uciec, też nie należy do łatwych.

Teraz wybór należy do Ciebie - którą drogę wybierzesz?

Następne kroki:

Warto zrobić dla siebie prostą symulację tego, ile pieniędzy potrzebujemy, aby być w stanie utrzymywać się tylko ze zgromadzonego kapitału. W ten sposób będziemy wiedzieć czy zdobycie takiej kwoty jest dla nas realne i ile nam to zajmie. Można to zrobić kalkulatorami przyszłej wartości pieniądza albo zapytać chatgpt.

Nawet jeśli nie planujesz zbierać dużych sum pieniędzy, to i tak musisz bronić swoich oszczędności przed inflacją.

Jeśli chcesz wiedzieć więcej o tym jak inwestuję, to raz w roku robię na ten temat wpis. Ostatni był tutaj, w styczniu 2024.

Ten artykuł jest ważny z uwagi na strategiczne podejście do budowania majątku. Więcej treści na ten temat znajdziesz w 52Notatki Sezon 3, którego szczegóły są tutaj:

A tak prywatnie

Stali Czytelnicy pamiętają, że od początku mam w zwyczaju co jakiś czas pisać tu o ciekawych zegarkach. A dziś mam ku temu pretekst, bo Seiko zrobiło zegarek specjalnie dla wampirów, od których zacząłem to wydanie :)

Jego tarcza pokazuje czas wyłącznie od 18:00 do 6:00 rano. To dlatego, że w dzień wampiry śpią z dala od słońca, więc potrzebują znać czas tylko w godzinach nocnych. Obrotowy bezel jest zrobiony z czerwonych kamieni, które mają pokazywać, ile czasu minęło od ostatniej dawki krwi. Estetyka nawiązuje do europejskiego średniowiecza, a wskazówki do antycznych zdobień. Skórzany pasek nieprzypadkowo jest zdobiony motywem nietoperza. I do tego ta krwista czerwień tarczy - gdybym był wampirem, to kupowałbym ten zegarek w ciemno! :)

Niestety, to tylko pojedyncza sztuka zrobiona na potrzeby wystawy “Incredibly Specialized Watches Exhibition“, która odbywa się w Tokio. Był tam pokazany też zegarek dla świętego mikołaja, fana gotowanych jajek, ninji i zakochanej dziewczyny. Wszystkie znajdziecie tutaj. Lubię jak poważne firmy mają taki dystans do swoich produktów.

Post Scriptum: Kilka dni temu miałem przyjemność wystąpić w podcaście English Biz w Radio TOK FM. Jego autorką jest Olga Pietrykiewicz, która prowadzi też newsletter mowbiznesowo.substack.com oraz kapitalny profil trenerangwbiznesie na Instagramie - bardzo polecam! Poznaliśmy się z Olgą dzięki temu, że tworzymy w Internecie i na codzień nawzajem śledzimy nasze treści.

Naszej rozmowy można posłuchać lub ją obejrzeć, a jej tematyka dobrze pasuje do dzisiejszego wydania. Polecam!

🤫🧛♂️