Najlepszy czas, aby zapędzić pieniądze do pracy

2 365 dolarów w 30 minut

W tym wydaniu inwestujemy 921 miliardów złotych, przesiadamy się do nowego auta, liczymy minuty zamiast procentów i budujemy stare dobre czasy. Ruszajmy!

Choć w mediach się o tym dużo nie mówi, to Polacy są coraz lepsi w oszczędzaniu pieniędzy. Z danych NBP wynika, że wartość depozytów, które trzymamy w bankach, wyniosła pod koniec minionego roku aż 1,3 biliona złotych. Nasze oszczędności rosną szybciej niż długi, i to w czasach, gdy koszty życia też idą w górę. Obywatele wielu państw mogliby nam pozazdrościć takiej sytuacji.

Do pełni szczęścia brakuje tylko umiejętności pomnażania depozytów. W minionym roku najwięcej pieniędzy, bo aż 921 mld zł, trzymaliśmy na nieoprocentowanych rachunkach bieżących. To naprawdę ogromne marnotrawstwo.

Jeśli masz nadwyżki finansowe powyżej swojej poduszki bezpieczeństwa, to powinieneś je jak najszybciej wydać albo zainwestować. Pieniądze nie mogą leżeć bezczynnie, bo cały czas tracą. Nie trzeba być finansistą, aby zauważyć, jak wszystko podrożało w ostatnich latach. Szczegółowo pisałem o tym w artykule “Gdzie trzymać duże oszczędności i dlaczego nie w pieniądzach”. Choć ma on już prawie dwa lata, to nic nie stracił na aktualności.

Nie znaczy to oczywiście, że powinniśmy wszystko inwestować, bo każdemu przyda się poduszka bezpieczeństwa. Ktoś może potrzebować mieć ją dużą, bo planuje budowę domu, kupno samochodu lub organizację wesela i podróży poślubnej. A komuś innemu wystarczy wysoki limit na karcie kredytowej. Każdy przypadek trzeba rozpatrywać oddzielnie, dlatego doradztwo w zakresie finansów jest takie trudne. Dla mnie dobra poduszka bezpieczeństwa oznacza środki pozwalające na pokrycie wszystkich kosztów życia mojej rodziny przez jeden rok.

Stąd pojawia się pytanie:

Gdzie trzymać gotówkę?

Najprostszy wybór dla gotówki to lokaty bankowe. Jednak problem w tym, że wymagają od nas pilnowania terminów, warunków oraz kwot. Może to być uciążliwe, bo banki niechętnie rozdają wysokie oprocentowanie i raczej trzymają je dla nowych klientów bądź niskich kwot.

Dlatego sam środki gotówkowe trzymam w obligacjach skarbowych indeksowanych inflacją, czyli w tzw. EDO. To bardzo prosty i intuicyjny produkt finansowy. Pożyczamy pieniądze państwu polskiemu w zamian za odsetki. W pierwszym roku wynoszą one 6,55%. W kolejnych latach jest to wartość inflacji powiększonej o 2 punkty procentowe marży. Czyli dziś nie wiemy ile to dokładnie będzie i wszystko zależy od poziomu inflacji w najbliższych latach. Mi taki układ odpowiada.

Oprócz 10-letnich EDO kupuję też 12-letnie ROD. Są to obligacje dla osób, które mają przyznane świadczenie 800+ na dzieci. Ich oprocentowanie jest najwyższe ze wszystkich obligacji skarbowych, ale mają górny limit zakupu ograniczony do wysokości pobranego świadczenia. Wszystkie szczegóły na temat tych obligacji są na stronie obligacjeskarbowe.pl.

Polskie obligacje skarbowe są wyjątkowo udanym produktem. Lokaty z nimi przegrywają, podobnie jak analogiczne produkty oferowane przez inne kraje. Oczywiście istnieje ryzyko, że państwo polskie upadnie i nie wypłaci tych pieniędzy. Historia pamięta już takie przypadki. Niemniej, gdyby coś takiego się wydarzyło, to oznaczałoby bankructwo kraju, wojnę czy strajki całego sektora budżetowego. Myślę, że będzie to dla mnie dużo większym problemem niż strata pieniędzy, które mam w obligacjach i akceptuję to ryzyko.

Skoro temat depozytów mamy już zaadresowany, teraz pora wsiąść do auta.

Inwestowanie jest jak nowe samochody

Czasy, w których inwestowanie na giełdzie wymagało dużo czasu i specjalistycznych umiejętności już przemijają. Dziś można je porównać do obsługi nowego samochodu. Wsiadasz do środka, naciskasz guzik start i dzieje się magia. Auto jedzie, a Ty nie musisz być mechanikiem i wiedzieć jak ono działa. Jako kierowca masz tylko dwa zadania: wiedzieć, gdzie chcesz pojechać i pilnować się, żeby po drodze nie zrobić niczego głupiego ani niebezpiecznego.

Mimo to panuje powszechne przekonanie, że inwestowanie jest czynnością trudną, drogą i skomplikowaną. I faktycznie - jeszcze dekadę temu tak było. Przez wiele lat nasze możliwości inwestycyjne w Polsce były ograniczone głównie do krajowego rynku i wąskiego zakresu instrumentów.

W ostatnich latach dużo się zmieniło w tym temacie i moim zdaniem dziś inwestowanie jest najtańsze i najprostsze w historii. Tak samo jak z samochodami - nigdy dotąd jazda nimi nie była tak bezpieczna i komfortowa. Co nie znaczy, że nie ma już wypadków, ani że zniesiemy obowiązek prawa jazdy. Nadal trzeba spełnić określone warunki i zbudować umiejętności.

Dlatego będę się upierał przy tym, że inwestowanie jest dużo prostsze niż można by myśleć. Oczywiście łatwo mi mówić, bo mam wykształcenie finansowe i pracowałem w branży przez półtorej dekady, ale postaram się to udowodnić na własnym przykładzie:

2 365 dolarów w 30 minut

Rok temu, dokładnie 22 stycznia 2024, napisałem na Twitterze:

Giełda w USA ponownie dotarła na historyczne szczyty. Każdy może w prosty sposób zarabiać na tych wzrostach. Oto jak: amerykański rynek dobrze reprezentuje indeks S&P500. Składa się z dużych spółek z różnych sektorów. Nie musisz kupować pojedynczych spółek, wystarczy nabyć jeden fundusz ETF. Śledzi on indeks S&P500. W prosty sposób pozwala zarabiać na wzrostach rynku w USA i ma niskie koszty.

W dalszej części posta wymieniłem z imienia i nazwiska kilka z tych ETFów, tak aby maksymalnie ułatwić każdemu wybór. Oto ciąg dalszy wpisu:

Oto kilka popularnych ETFów na indeks S&P500:

- iShares CORE S&P 500 UCITS ETF

- Vanguard S&P 500 UCITS ETF

- Invesco S&P 500 UCITS ETF

- Xtrackers S&P 500 Swap UCITS ETF

- Lyxor S&P 500 UCITS ETF

- SPDR S&P 500 UCITS ETF

Nie ma większego znaczenia, który z nich wybierzesz. Ani w jakiej walucie go kupisz. Te ETFy znajdziesz praktycznie w każdym domu maklerskim.

Warren Buffett od lat poleca zakup ETFów na S&P500 - może warto spróbować?

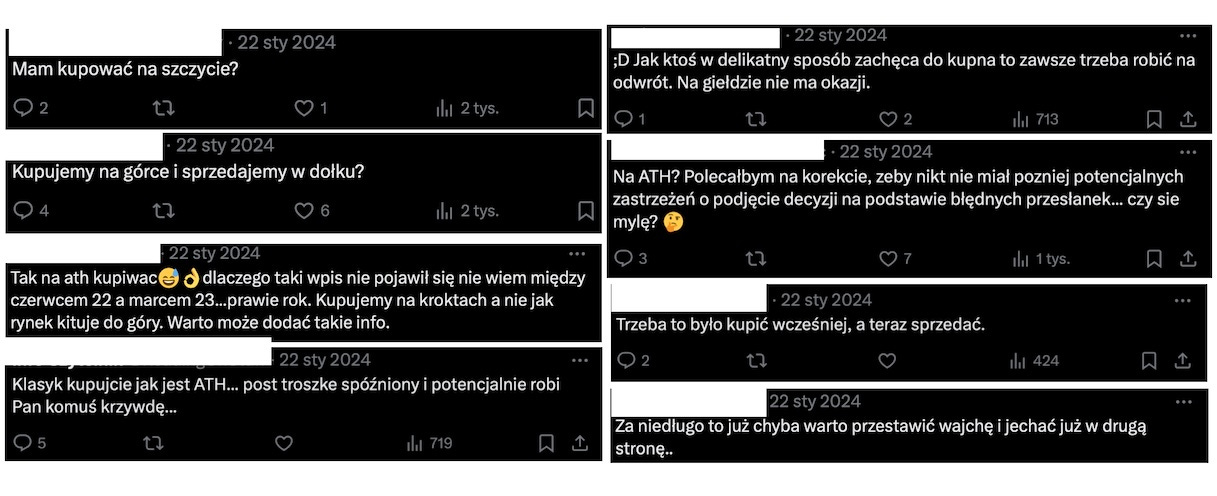

Od publikacji tego wpisu wspomniany indeks wzrósł o 25%. Choć moim celem było podanie konkretnej i sprawdzonej wiedzy, to część osób odebrała to negatywnie:

Nic nie zyskuję ani nie tracę, gdy ktoś korzysta z mojej wiedzy, a i tak zawsze znajdzie się ktoś, kto widzi w tym podstęp. Mimo to w najbliższych dniach ponownie opublikuję ten post na Twitterze, bo nadal jest aktualny i użyteczny.

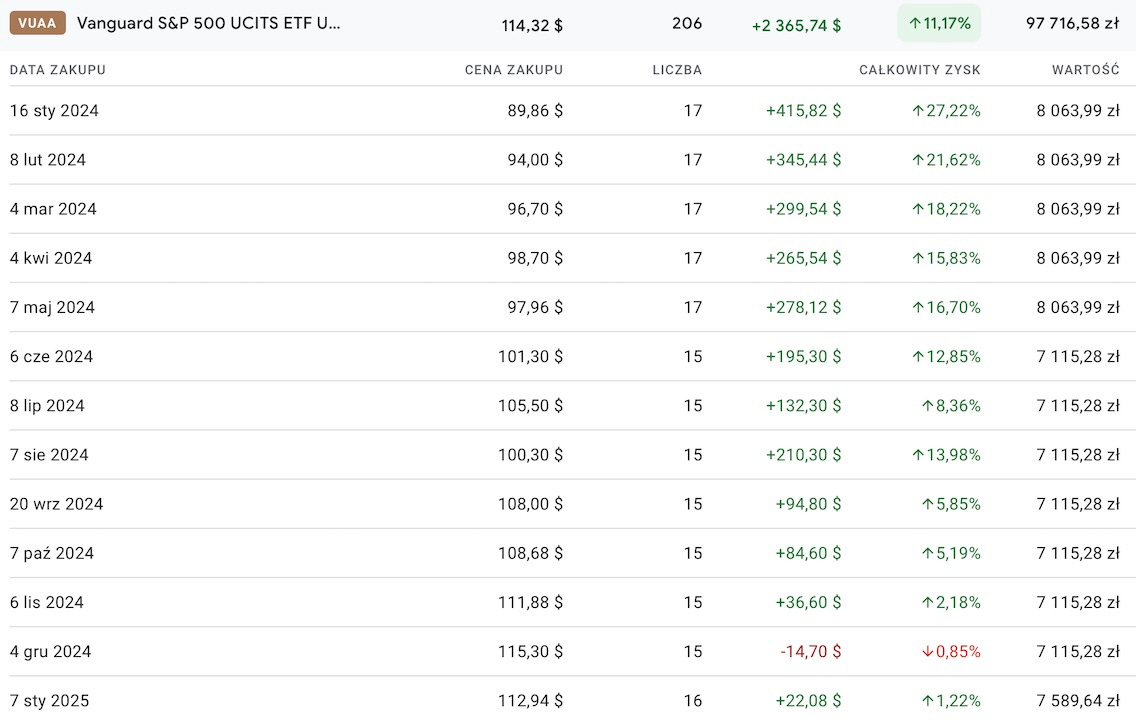

Szczególnie rozbawił mnie komentarz, że moim wpisem “potencjalnie robię komuś krzywdę”. Na pewno robię ją sam sobie, bo od lat kupuję te ETFy. Dlatego postanowiłem pokazać, jak wyglądały moje zakupy za miniony rok, czyli od dnia kiedy opublikowałem ten post na Twitterze. Oto one:

Co dokładnie robiłem: Na początku każdego miesiąca kupowałem ETF Vanguard S&P 500 UCITS ETF, czyli jeden z wymienionych we wpisie z Twittera. Każda z tych operacji wymagała ode mnie zalogowania się do rachunku i kliknięcie “kup ponownie”. Mój koszt czasu to każdorazowo 2 minuty, a zysk na dziś to 2 365 dolarów. Dlatego w tytule napisałem “2 365 dolarów w 30 minut”.

Po roku widać wyraźnie, że zakup na szczycie był dobrą okazją. Transza kupiona w styczniu dała zarobić najwięcej, bo aż 27%. W ciągu roku nie było żadnej istotnej korekty i gdybym na nią czekał, to nic bym nie zarobił i tylko stracił na inflacji.

Uprzedzając pytania, które mogą się pojawić:

w tym roku też będę kupował ten indeks, styczniową transzę już widać na zestawieniu,

gdy wreszcie przyjdzie korekta to się ucieszę, bo będę kupował więcej za mniej,

inwestuje w różne aktywa, a w ten indeks dużo dłużej niż od roku,

nie udzielam porad inwestycyjnych ani nie prowadzę rankingów najlepszych kont maklerskich,

szukam takich inwestycji, które będę mógł wielokrotnie powtarzać i nie będę musiał ich sprzedawać.

Wybitnie dobre lata dla inwestorów

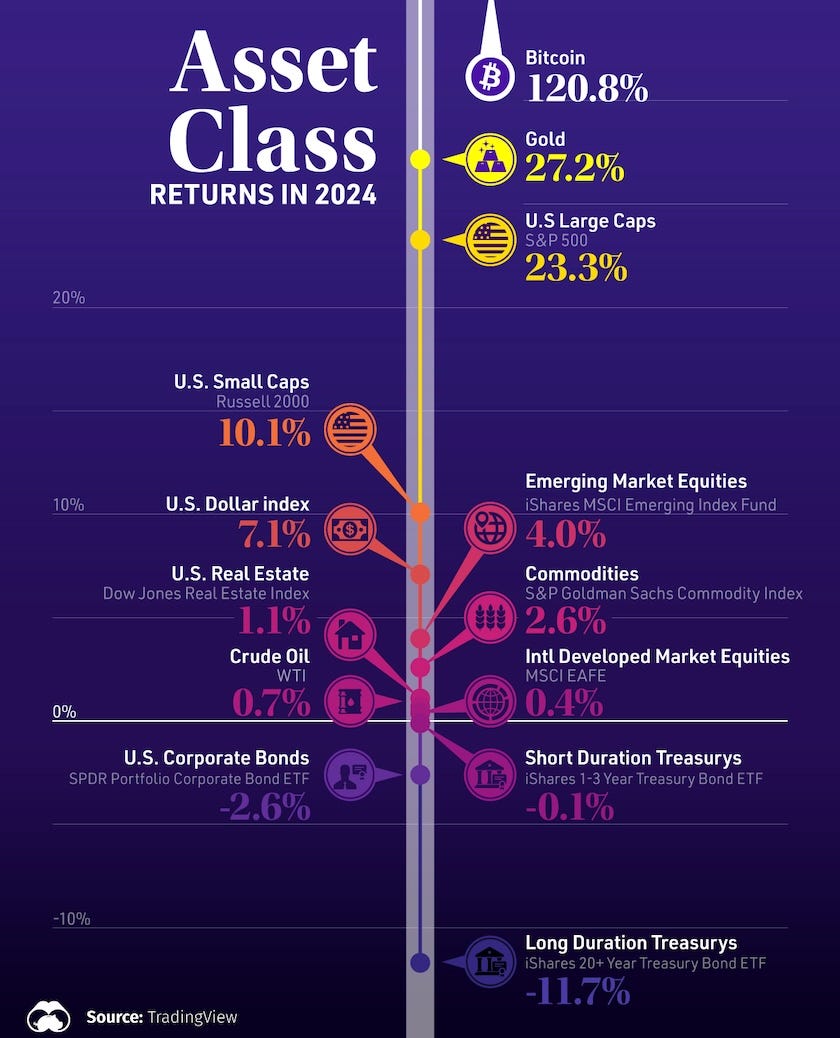

Miniony rok był kolejnym z rzędu, kiedy amerykańska giełda rosła o ponad 20%. To naprawdę sporo i wyraźnie powyżej wieloletnich średnich historycznych. Rok 2024 zaczął się na szczytach, a potem wybijał nowe maksima ponad 50 razy.

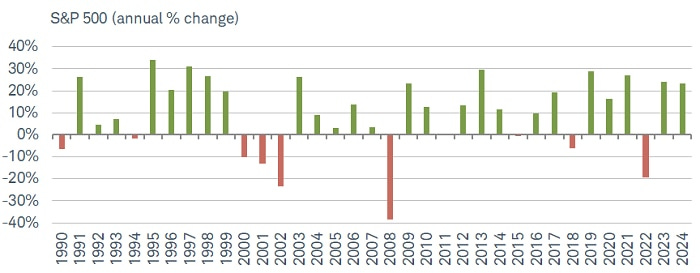

Czy to oznacza, że teraz pora na spadki? To samo pytanie słyszałem równo rok temu i moja odpowiedź się nie zmieniła: nie wiem. Na tym polega inwestowanie - bierzesz na siebie ryzyko tego, że nie wiesz, co się stanie, ale inwestujesz tam, gdzie statystyka jest po Twojej stronie. Amerykański rynek w ostatnich 30 latach zdecydowanie częściej rósł niż spadał. Nawet jeśli zaraz przyjdą spadki, to będą musiały być naprawdę głębokie, aby zmazać zyski z ostatnich dwóch lat. A spora część inwestorów tylko na to czeka, aby wykorzystać je do zakupów po niższych cenach.

Czas jest ważniejszy niż stopa zwrotu

Ktoś pewnie powie, że w minionym roku można było więcej zarobić inwestując na innym rynku lub w inny sposób. I pewnie ma rację, bo dziś świat finansów oferuje ogromne możliwości. Każdy z nas ma dostęp z poziomu smartfona do dziesiątek różnych giełd i tysięcy notowanych na nich aktywów.

W minionych latach mi też zdarzało się zarobić więcej niż dawały ETFy na szeroki rynek, ale zawsze wiązało się to z dużo większym nakładem pracy. A ja jestem teraz na takim etapie życia, że potrzebuję dużo lepiej wykorzystywać swój czas. Poświęcanie go tylko na zarabianie dla siebie pieniędzy jest obecnie dla mnie marnotrawstwem. Zyskownym - ale marnotrawstwem. Kiedyś rozwinę ten temat w oddzielnym wydaniu, ale myślę, że stali Czytelnicy już rozumieją co mam na myśli.

Następne kroki:

Zapędź swoje pieniądze do pracy. Ty już je zarobiłeś, teraz pora, aby one zarobiły na Ciebie. Proste produkty, takie jak obligacje skarbowe i ETFy na szeroki rynek, to dobry punkt startowy.

Inwestowanie ma dużo podobieństw z nauką jazdy samochodem. Tu też jest potrzebna wiedza praktyczna i teoretyczna. Też można wszystko zepsuć przez jedną głupotę. I tu też nie ma sensu ścigać się z innymi - zostaw przechwałki kto ile zarabia i jak szybko jedzie autostradą innym ludziom.

Jeśli myślisz, że gdy nie inwestujesz, to nie ryzykujesz, to jesteś w błędzie. Wyjaśniam to w artykule “3 ryzyka nieinwestowania”.

Nie słuchaj porad finansowych od osób, które nic nie wiedzą o Twojej sytuacji życiowej i majątkowej. Dobra okazja inwestycyjna znaczy dla każdego coś innego.

A tak prywatnie

Robiąc podsumowanie roku zdałem sobie sprawę, że “stare dobre czasy” dzieją się teraz. Przypadkiem uświadomił mi to mój syn, który wspominał wydarzenia ze swojego “dzieciństwa” sprzed dwóch lat, jakby miały miejsce w dawnych czasach, a on sam był dużo starszy (a ma raptem 11 lat).

W zasadzie wszystko co teraz robi 40-letni-ja będzie postrzegane przez 50 i 60-letniego-ja jako “stare dobre czasy”. Muszę częściej o tym pamiętać, żeby docenić te momenty, zanim uciekną. I faktycznie uczynić je tak dobrymi, abym w przyszłości ich sobie zazdrościł.

Post scriptum: Skończyły mi się już wszystkie papierowe egzemplarze 52Notatki Sezon 2. Wprawdzie mógłbym nadal sprzedawać wersję cyfrową oraz Sezon 1, ale zdecydowałem, że lepiej będzie wyłączyć sprzedaż.

Całość wróci do oferty razem z Sezonem 3, nad którym już pracuję. Myślę, że można się go spodziewać w marcu, na pewno będę tu o tym wcześniej informował.

Natomiast jeszcze do końca stycznia dostępny jest kurs Sprawdzona Produktywność, którego szczegóły opisałem tutaj.